���ڣ�����I(y��)������ؔ�����m(x��)��¶���Ј����ܵ��ꇺ��⡣����Ŀǰ�����F��é�_��ɽ���ھƘI(y��)�����������L�⣬��������I(y��)���»���������I(y��)�������F(xi��n)̝�p����ʾ���ИI(y��)�D�y“�^��”�ĬF(xi��n)����

�c���ԘI(y��)���γ��r�����ȵ��ǣ�ȯ�̙C��(g��u)�s���wጷ�ů�⣬�J����ИI(y��)����ӭ���|���������C��

�@һ��һ��ľ�����N�������ӵ��Ј�߉?���ИI(y��)������ߵ��ˏ�(f��)�Kǰҹ��߀���������L�{(di��o)�����ǻ�?

�e�O��̖�[�F(xi��n)

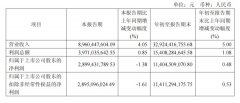

�C�ρ����������й�˾2025��������ĺ������ʬF(xi��n)���Y(ji��)��(g��u)�����������F��é�_��ɽ���ھƞ�������^��Ʒ�����������ȠI�շքe���L0.56%��4.05 %�������ء����_�ƘI(y��)������ą^(q��)��Ʒ�ƣ��������ȠI�շքe�»�29.44%�c38.83%��̝�p����m(x��)�U���@һ���F(xi��n)�������ط�ӳ�����ИI(y��)�{(di��o)�����У�Ʒ�����c�����g��������������I(y��)�������R����������ĠI���c�����p�ؿ�

������̎����ˮ��ӿ���Y���������ژI(y��)������(f��)�K�Ě�Ϣ���M�ܲ�����I(y��)���ژI(y��)���Љ���ȯ�̙C��(g��u)�s���ڌ��ИI(y��)���w�����ֵ����У��_ʼጷŷe�O��̖���䘷�^����ָ���£�����Դ�ڌ��ИI(y��)�|�������C���A(y��)�С�

�A��(chu��ng)�Cȯ������l(f��)�����Ј������_��������ИI(y��)��̎��“���o����������ƽ���^��”���P(gu��n)�I�A�Ρ�ԓ�C��(g��u)�J���mȻ�ИI(y��)���w���ڵײ��ǻ������ѽ�(j��ng)�@�F(xi��n)��߅�H���Ƶ��E��

�����Cȯ�ķ����F�Ҳ���_������^�c�������Д���ИI(y��)�ĘI(y��)�����c�����ڽ��������ȳ��F(xi��n)���@һ�Y(ji��)Փ��֧�����ڣ��M�ܽ��괺��(ji��)�����Ą��N���F(xi��n)ͬ�������»����������ѳʬF(xi��n)��խڅ�ݣ��@ʾ�K��������������(w��n)��

���⣬�Ĺ�ֵ���濴�������^������I(y��)�ĹɃr���M��vʷ������λ���B�Ӿ߂��������Ĺ�Ϣ�ʣ����L���Y���ṩ�˲������C���@�Mһ������˞���ژI(y��)��“����”�У��Ј����ܿ���“ů��”���@��

��߉��׃

ȯ�̙C��(g��u)���ƴ�݆���{(di��o)���A(y��)�У����t�ǰ��ИI(y��)�l(f��)չ߉�M���˸����Ե��D(zhu��n)׃�����ИI(y��)���^ȥ��ه�a(ch��n)�����L���r�������Ĵַ�ʽ���Lģʽ���������������(d��o)���Ԯa(ch��n)Ʒ�Y(ji��)��(g��u)��(y��u)�������M������(chu��ng)�¡�����Ч����������ĵărֵ���I(l��ng)���L�D(zhu��n)׃��

���2016��2024����ИI(y��)�l(f��)չ܉�E�����ИI(y��)����Ȼ��ɽY(ji��)��(g��u)���D(zhu��n)׃��ȫ��Ҏ(gu��)ģ���ϰ���I(y��)�a(ch��n)���ij�1358.36�fǧ������414.5�fǧ����ʮ���g������70%�����ИI(y��)�N������?y��n)s�ļs 6125.74�|Ԫ������L��7963.8�|Ԫ���@�M "���p�r��" �Ĕ�(sh��)��(j��)����־�������a(ch��n)�ܔU���c�ձ���r�Ĵַ�ʽ���L�r����ʽ�K�Y(ji��)��

���ӽѵ�ؔ��(sh��)��(j��)�����ط���(y��ng)���@�N߉���D(zhu��n)׃��ԓ��I(y��)ǰ������ߙn�a(ch��n)Ʒ�I�ս�����27.98%���Йn�a(ch��n)Ʒ�»�15.38%�����͙n�a(ch��n)Ʒ�s���F(xi��n)25.09%�����L���@�N�a(ch��n)Ʒ�Y(ji��)��(g��u)���{(di��o)���ʹ�����|(zh��)�������M��Ԓ�Z��(qu��n)������ı�Ȼ�Y(ji��)�������P(gu��n)��(sh��)��(j��)�@ʾ��2024 ����ИI(y��)���wë������������31.5%���^ʮ��ǰ����6.5���ٷ��c��ӡ�C�� "�ٺȾơ��Ⱥþ�" �����M�������������Ј���֡�

����׃��t�ɞ�߉�D(zhu��n)�Q����һ��Ҫ�S�ȡ�2024���ИI(y��)�����Y(ji��)��(g��u)�ѳʬF(xi��n) "���y(t��ng)��(j��ng)�N��+ ���ֱ�I+�B�i����+ֱ�����"�Ķ�Ԫ����֣��ص״������^ȥ��ه���y(t��ng)���N�Ć�һģʽ����ӹɷ�ͨ�^��(sh��)�ֻ��K�˹����������NЧ�ʣ�é�_ֱ�Nƽ�_ié�_��2025��ǰ�������N���~�^�m(x��)���ְك|���ϣ��@Щ�������f�����������Ľ��c�я� "�V�ȸ��w" �D(zhu��n)�� "Ч������"��

���M�������ؘ�(g��u)ͬ����̡�������c�p��(ji��)���g����ZҺ�Ƴ� "�p��(ji��)��ϯ�Y��"�����l(xi��ng)�(zh��n)�̳����O(sh��)���^���_չ "�_�w�ߴa�A�t��" ���;�o���Ͻ�����1573�c�߶˾Ƶ�����e�k����ʽƷ�b��;�������tͨ�^���ʵ���ϯ�I�N���F(xi��n)�����³����@Щ�e�뱳���Ǿ������M������Ƭ���������m��(y��ng)����(w��)���Mռ�ȳ��m(x��)�½����̄�(w��)��Ո����ͥ�ە���������ȶ�Ԫ�������ڳɞ��µ����L�O����“��”�ĔU���|���컨�壬“�|(zh��)”�������c“ֵ”���ؘ�(g��u)��ɞ������c�l(f��)չ��Ψһ·����

��(chu��ng)���(q��)�ӏ�(f��)�K

�ڴ��^���У��^����I(y��)�������_���D(zhu��n)��̽������ "�|����" �ṩ�ˌ��`֧�Ρ�����߶˾����^����ZҺ����얹�ǧԪ�r��(y��u)�ݵ�ͬ�r���e�O�������������p�������Mڅ�ݣ�ͨ�^��(ji��)�մ��N���F(xi��n)��Ч�D(zhu��n)��������������Ҳ���m(x��)����Ј����~��(w��n)��������2025���ϰ�������7990���M؛�K�ˣ��ɹ��_�l(f��)60����I(y��)�Ϳ͑������m(x��)���M“����һ��”���O(sh��)����Ӌ����242�ң����a18���հׅ^(q��)�h;��20�����ij��Ќ��нK��ֱ�䣬�K��ӆ�η�(w��n)�����L��

�������ž�ؕ�Ƶ��D(zhu��n)�͌��`���ߘӱ��rֵ�����������^�Ǿƕ����Ƴ����ͶȾƣ�ᘌ����p���MȺ�w��(y��u)���ڸ��O(sh��)Ӌ��ͬ�r���н�(j��ng)�N�̵ľW(w��ng)�j(lu��)��(y��u)�ݣ�����ϯ�����B���������^(q��)���Ј���һ��ꠡ��ž�ؕ�Ƅtͨ�^�����������ԭ�{�ľ���Ͷ�ţ����F(xi��n)���K�����յȵؽK���؛���� "���ƾ�+���ػ��I�N"�ĽM��ȭ���ɞ�������I(y��)�����ИI(y��)���ӵ���Ч���ԡ�

�c��ͬ�r��9 �µ��ԁ��������ܼ����_�ă�(n��i)��̼����ߣ����_ʼ�����M�˂���(d��o)�����^�Ǿƕ�4000��҅�չ��I(y��)��չʾ���c���������ƾơ��ͶȾơ���(sh��)�ֻ���Q�����ɞ��������ИI(y��)�������ӓ�������׃�

ÿһ���ИI(y��)������{(di��o)��������һ����(y��u)����̭��ϴ�Y�������ď��������L(f��ng)���{(di��o)�������ں�����e�����������^���f�����ИI(y��)���@������{(di��o)�������|(zh��)����һ���� "Ҏ(gu��)ģ��(y��u)��" �� "�rֵ��(y��u)��" �����Ҹ�����������I(y��)�ĘI(y��)���ʹ�����f���LģʽʧЧ��ı�Ȼ�Y(ji��)��;��ȯ�̙C��(g��u)�Ę��^�A(y��)�ڣ��tԴ�ڌ��°l(f��)չ���ܵ����ġ��Įa(ch��n)����(sh��)��(j��)�ij��m(x��)�տs���I��Ҏ(gu��)ģ�ķ�(w��n)�����L���Ă��y(t��ng)�����Ĕ�(sh��)�ֻ����쵽���d�����Ķ�Ԫ���B���ĸ߶˾Ƶ����r��(w��n)�����^(q��)��Ƶľ���ͻ�����ИI(y��)���ڽ�(j��ng)�vһ��Ó̥�Q�ǵ�͑׃��

�����^���]�����h�Ķ��죬Ҳ�]�Џعǵĺ��������^ȥ������Ͷ�Y���c�ИI(y��)�ĘI(y��)�߶��ԣ����µ��{(di��o)���ڻ��S�����^�������^���𡢰��������L�C�����P(gu��n)�I���ڡ�������ÿһ������{(di��o)��֮���ИI(y��)����ӭ���������İl(f��)չ���B(t��i)��

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

www.lzy20.cn ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c, ����г��F(xi��n)���̘ˌ�����Ϸ�������